Catégorie : Cours Comptabilité

-

FLASH OVER الالتهاب الشامل

الكثير من الناس يبحثون دائما على التفسير العلمي لبعض الظواهر التي تحذث اثناء وقوع حريق ما , ولذلك سيبدا الموقع. انشاء الله في ادراج مجموعة من الدروس في مادة الاطفاء , وشرح مجموعة من الظواهر الفزيائية والكميائية التي تحدث اثناء اندلاح الحرائق بمختلف انواعها . ومن بين هذه الظواهر ظاهرة الفلاش اوفر تعريف ظاهرة الفلاش…

-

Etat de solde de gestion

L’état des soldes de gestion (ESG) est un état de synthèse que les entreprises marquant un chiffre d’affaires équivaut ou dépasse 7 500 000 DH doivent tenir ce modèle normal de comptabilité. Cet état de synthèse permet de: Décrire en «cascade» la formation du résultat (1 ère partie du tableau) Savoir la capacité d’autofinancement de…

-

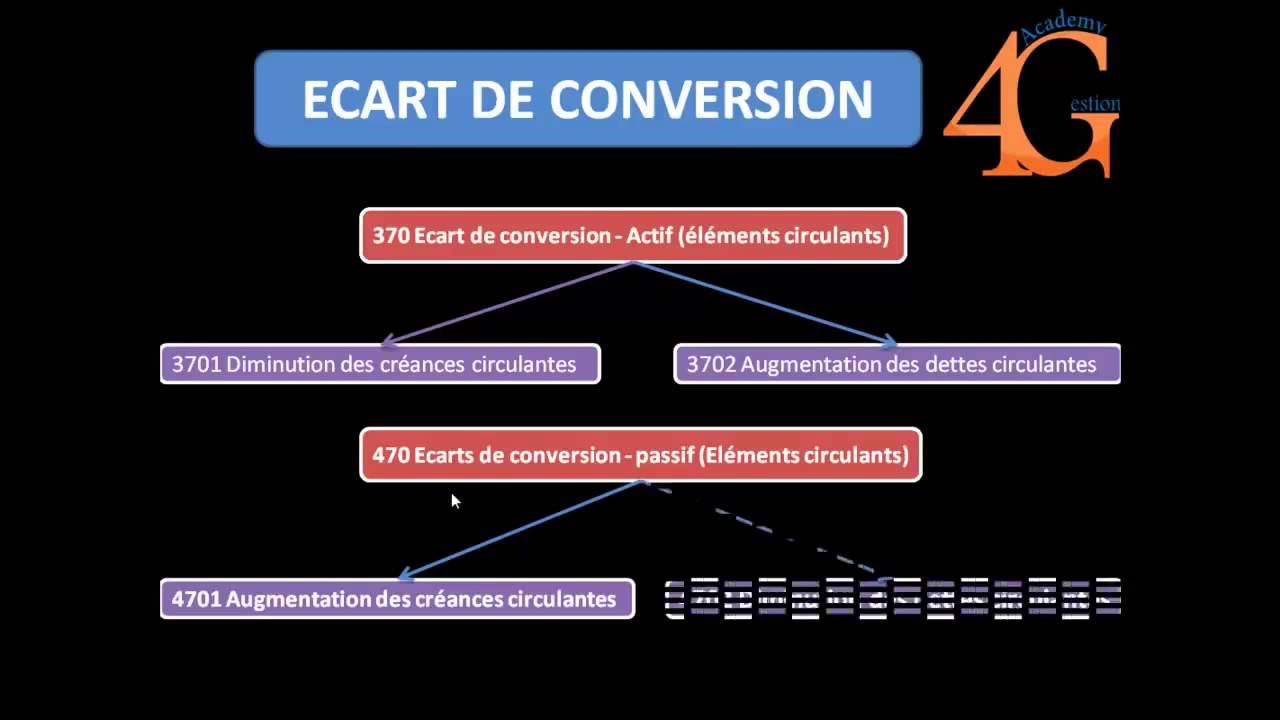

Définition d’Ecart de conversion passif

L’écart de conversion passif se définit comme étant l’élévation de créance ou à la réduction de dette dûe à une variation du cours de change (à la fin d’exercice comptable) de la devise dans laquelle a été comptabilisée la dite créance ou dette (au cours de l’exercice comptable). Comptabilisation du risque de change suivant les normes…

-

Méthode d’analyse des charges directes: CMUP, LIFO et FIFO

Appréciation des charges directes: Comme nous savons bien, il y a deux types de charges reconnues par la comptabilité analytique afin de déterminer le coût de revient de chaque produit à savoir les charges directes et les charges indirectes. A présent, on va aborder les avantages, les limites et les particularités des méthodes appliquées pour…

-

Types de charges supplétives en comptabilité analytique

Les charges supplétives sont des charges tenues par la comptabilité analytique en les intégrant dans les coûts globaux. Elles ne sont pas prises en compte en comptabilité générale parce qu’elles sont irréelles mais juste estimatives. Les charges supplétives prennent en considération le coût global des facteurs de production intervenus durant le processus d’exploitation qui ne…

-

Trouver un logiciel pour faire sa comptabilité

Sur internet, vous pouvez trouver autant de logiciels de comptabilité faciles et simples dans leur usage mais un bon choix est indispensable pour avoir un logiciel qui convient à votre activité et à la taille de votre entreprise. Logiciels gratuits de comptabilité: Avantages et inconvénients Dans la majorité des cas, les logiciels de comptabilité gratuits…

-

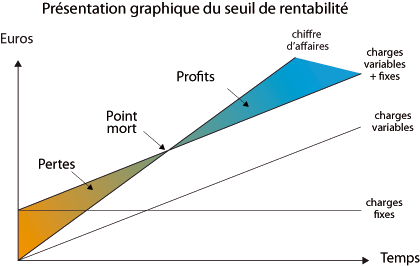

Calcul de seuil de rentabilité graphique

Le calcul du seuil de rentabilité se fait avec la méthode graphique. Nous allons utiliser ces données ci-dessous: (CA = 20000, CV = 9000, CF = 2000). Nous avons le taux de marge sur coûts variables équivaut à 55% du chiffre d’affaire, et nous avons le montant des charges fixes équivaut à 2000, et un…

-

Cotisation minimale des entreprises au Maroc

La cotisation minimale est le minimum d’impôt que toute entreprise exigible de l’impôt sur les société (IS) devrait payer à la fin de tout exercice et seulement les sociétés étrangères qui ont choisi l’imposition forfaitaire sont exonérées de cette cotisation. La cotisation minimale est exigible à toute société soumise à l’IS mais aussi aux personnes…

-

Tableau d’amortissement dégressif au Maroc – Taux et coefficient fiscal

L’amortissement pour dépréciation est le fait de constater comptablement une diminution de la valeur d’un élément d’actif suite à son utilisation, avec le temps, le progrès technique ou toute autre raison qui donne des effets irréversibles. Les éléments d’actifs amortissables : Immobilisation en non valeur (21) Certaines immobilisations incorporelles Immobilisation corporelles (23) dont : Construction…

-

Calcul de la CAF : Méthode soustractive au Maroc

Il est tout évident pour une entreprise d’espérer la rentabilité de ses activités et pour assurer des résultats positifs, il est indispensable de de faire une analyse de l’exploitation avec l’état des soldes de gestion (E.S.G.) et s’il le faut l’annexer avec l’état des informations complémentaires. Les soldes intermédiaires de gestion : Notion du chiffre d’affaires :…

-

Télécharger le plan comptable marocain 2019 en PDF et Excel

Pour tout profil comptable (professionnel ou étudiant), il est crucial de mieux maitriser le plan comptable marocain qui réunit 2 modèles (un modèle pour les Moyennes et grandes entreprises et un autre modèle pour les startups et les commerçants). Pour la majorité des entreprises, le plan comptable général marocain est valable et reprend la totalité…

-

Présentation de compte de produits et charges (CPC)

Comme tout comptable le sache clairement, le bilan comptable permet de donner une aperçue générale sur la situation financière de l’entreprise en définissant le résultat net comptable. En revanche, il est essentiel de recourir au compte de produits et charges dans le but de mieux analyser les comptes qui ont contribué à ce résultat. Or,…

-

L’analyse de l’actif et de passif du bilan comptable

Dans cet article, nous allons détailler les axes suivants: l’actif du bilan, le classement par destination ou par nature, la trésorerie actif et l’analyse du passif du bilan. Pour l’actif du bilan, nous vous montrons ses différents composants et nous allons par la suite citer les ordres de classement des immobilisations par destination. Ensuite, le…

-

Définition de compte permanent et temporaire d’une entreprise

Pour toute entreprise, il est bien évident de présenter les comptes de chaque période afin d’en servir pour la successive période en se focalisant sur le principe de la continuité d’exploitation. Les comptes de toute entreprise sont classés en deux sortes à savoir les comptes permanents et les comptes temporaires. Les comptes permanents (comptes réels):…

-

Généralités et caractéristiques de la taxe de la valeur ajoutée TVA

La loi présente la TVA comme un impôt de frappe, non pas les revenus des vecteurs dans la vie économique mais leurs achèvements. Elle fait part des impôts indirects et cet impôt se spécifique absolument ordinaire et se met à la composition d’occupation faite par ces vecteurs. La taxe est comptée en mettant au prix…